Через сколько деньги будут на расчетном счете при онлайн платеже

Онлайн-платежи значительно упрощают процесс покупки как для потребителей, позволяя им

оплачивать покупки в удобное время и месте, так и для продавцов, обеспечивая оперативное

получение средств и автоматизацию финансовых операций. Однако, несмотря на все преимущества,

которые они предоставляют, одним из основных вопросов, вызывающих беспокойство у бизнесменов,

является время, необходимое для зачисления средств на расчетный счет после онлайн-платежа.

В этом контексте становится ясным, что оперативность зачисления средств на расчетный счет

является ключевым фактором для эффективного управления финансами предприятия. Понимание

временных рамок и механизмов обработки платежей становится необходимым для планирования

бизнес-процессов, обеспечения непрерывности поставок и обслуживания клиентов, а также для

поддержания доверия со стороны деловых партнеров.

В данной статье мы подробно рассмотрим вопрос о времени зачисления средств на расчетный счет

после онлайн-платежа, выявим факторы, влияющие на этот процесс, и рассмотрим возможные

стратегии управления финансами, которые могут помочь бизнесу оптимизировать этот процесс.

Что такое расчетный счет и для чего он нужен?

Расчетный счет представляет собой особый вид банковского счета, созданный для проведения

денежных операций между юридическими лицами, такими как компании, фирмы, организации, и

индивидуальными предпринимателями. Этот инструмент является неотъемлемой частью финансовой

инфраструктуры любого предприятия в России и играет ключевую роль в его бизнес-процессах.

Важно понимать, что расчетный счет не просто банковский счет для хранения денег. Он служит

важным инструментом для осуществления финансовых операций, включая выплату заработной платы

сотрудникам, оплату счетов поставщикам, получение платежей от клиентов и осуществление других

расчетов.

Для юридических лиц ведение расчетного счета является обязательным требованием

законодательства Российской Федерации. Это обеспечивает прозрачность и контролируемость

финансовых операций предприятия, а также защищает интересы его контрагентов. Кроме того,

расчетный счет обеспечивает удобство ведения бухгалтерии и финансового учета, поскольку все

операции, связанные с движением денежных средств, могут быть легко отслежены и задокументированы.

Для бизнеса, особенно для тех, кто осуществляет свою деятельность через интернет, расчетный счет

играет ключевую роль в процессе приема онлайн-платежей. Он является точкой входа для поступления

денег от клиентов за товары или услуги, что делает его необходимым элементом в инфраструктуре

электронной коммерции.

Сколько поступают деньги на расчетный счет?

Скорость зачисления денег на расчетный счет – это вопрос, который волнует многих бизнесменов.

Ведь от этого зависит не только оперативность отгрузки товара или предоставления услуг, но и

уровень доверия со стороны партнеров и клиентов. Поэтому важно разобраться в сроках и механизмах

перевода средств на расчетный счет.

Согласно правилам, установленным ЦБ России, банк, который отправляет деньги, должен осуществить

их перевод в день обработки платежного поручения или на следующий день после получения поручения

от клиента. Соответственно, банк-получатель обязан зачислить средства на расчетный счет в день

их фактического поступления. Максимальный срок транзакции обычно составляет 5 рабочих дней.

Это означает, что в большинстве случаев деньги должны быть зачислены на расчетный счет в течение

этого периода. Однако стоит отметить, что в реальной практике могут возникать задержки.

Хотя сроки зачисления денег на расчетный счет обычно довольно короткие, необходимо учитывать

возможные задержки и планировать свою деятельность с учетом этого. Кроме того, важно выбирать

надежные банковские партнеры и используемые сервисы для минимизации рисков и обеспечения

стабильности финансовых операций.

Что влияет на срок зачисления денег на расчетный счет?

Каждый банк имеет свои собственные процедуры и регламенты обработки платежей. Даже если

ваш банк отправит деньги моментально, банк-получатель может потребовать дополнительное время

на проверку информации о платеже. Это может занять от нескольких часов до суток или даже больше.

Также следует учитывать возможные задержки из-за того, что банк отправителя или получателя может

работать с платежными поручениями только в определенные дни или время суток. Например, если

платеж был отправлен в выходной день, то его обработка может начаться только в рабочее время

следующего дня.

Переводы в отечественной валюте обычно обрабатываются быстрее, чем переводы в иностранной

валюте. В соответствии с законодательством, переводы в отечественной валюте должны быть зачислены

на расчетный счет в течение одного рабочего дня, в то время как переводы в иностранной валюте могут

занять до двух рабочих дней. Однако любая ошибка в платежном поручении может привести к задержке

обработки.

Различные способы отправки денег могут иметь разные сроки обработки. Например, банковский

перевод может занять больше времени, чем онлайн-платеж через платежные системы или электронные

кошельки. Также существует разница в сроках обработки между переводами внутри одного банка и между

разными банками.

Из-за чего происходят задержки?

Несмотря на высокий уровень автоматизации, банковские системы могут подвергаться техническим

сбоям или неполадкам, что может замедлить обработку платежей и зачисление средств на расчетный

счет.

Если банк-получатель находится в другом регионе или стране, это может увеличить время обработки

и зачисления платежа из-за необходимости прохождения дополнительных этапов внутрибанковских или

межбанковских процедур.

При переводах крупных сумм банки могут проводить дополнительные проверки и антифродовые

мероприятия для обеспечения безопасности операций, что может замедлить процесс зачисления

средств.

Платежи, проводимые в иностранной валюте или в международных платежных системах, могут

потребовать дополнительного времени на конвертацию и проверку соответствия курсов

валют.

Если у банка возникают претензии или проверки со стороны регулирующего органа, это может

привести к задержке в обработке платежей и зачислении средств на расчетный

счет.

Недостаточное согласование и сотрудничество между банками отправителя и получателя также может

привести к задержкам в зачислении средств из-за дополнительных проверок и коммуникационных

проблем.

Неправильно указанные реквизиты платежа могут вызвать задержку или даже отклонение операции,

поскольку банк получателя может потребовать дополнительные подтверждения или исправления

информации.

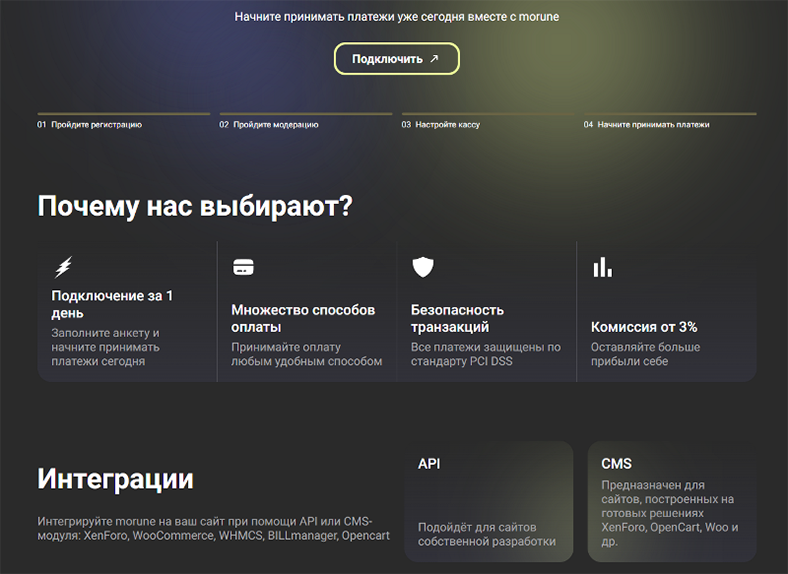

Обзор сервиса приема онлайн-платежей Morune

Сервис Morune имеет широкий спектр способов оплаты,

доступных для клиентов. Сервис поддерживает прием платежей через банковские карты,

электронные кошельки, мобильные платежи, а также другие популярные методы оплаты. Это

позволяет предприятиям расширить свою клиентскую базу и повысить конверсию платежей.

Кроме того, Morune обеспечивает быструю и надежную обработку платежей благодаря

использованию передовых технологий и механизмов защиты данных. Автоматизированный процесс

обработки платежей позволяет сократить время ожидания зачисления средств на расчетный счет,

что особенно важно для бизнеса, оперирующего в режиме реального времени. Низкие процентные

ставки являются еще одним преимуществом, которым отличается Morune. Сервис предлагает

конкурентные тарифы на свои услуги, что делает его привлекательным выбором для малых и

средних предприятий, стремящихся оптимизировать свои расходы на обработку платежей.

Сервис также предлагает возможность приема иностранных карт, что делает его

привлекательным выбором для бизнеса с международными амбициями. Это обеспечивает глобальную

доступность и удобство для клиентов из разных стран мира.

Подключение к сервису Morune осуществляется быстро и просто, а круглосуточная поддержка

клиентов обеспечивает помощь и консультации в любое время суток. Это делает сервис идеальным

выбором для предприятий, желающих улучшить свои финансовые процессы и обеспечить высокий

уровень обслуживания своих клиентов.

Копирование материалов сайта разрешается только с использованием

активной ссылки на www.goldomania.ru